Es el ingreso neto promedio para un empleado casado con dos hijos; la AFIP oficializó la suba del 29% en las variables que definen quiénes y cuánto tributan; implica un alivio en la carga.

En 2018, el salario mensual promedio más bajo que estará alcanzado por el impuesto a las ganancias será de $ 29.855 (después de descuentos) o de $ 35.970 (monto bruto), en el caso de los trabajadores en relación de dependencia que no tienen familiares a su cargo y que tampoco aplican otras deducciones. Para un asalariado que aplica deducción por dos hijos (por ser menores de 18 años o estar incapacitados para el trabajo) y por cónyuge (porque no tiene ingresos propios o, si los tiene, son muy bajos), el menor ingreso mensual promedio gravado por Ganancias será de $ 39.495 (neto) o de $ 47.584 (importe en bruto).

Estas cifras surgen de calcular los efectos del incremento de las variables que determinan quiénes y cuánto pagan de impuesto, que ayer oficializó la Administración Federal de Ingresos Públicos (AFIP). Como había anticipado LA NACION la semana pasada, la suba de las deducciones del tributo y, por lo tanto, de los mínimos no imponibles, es cercana al 29% (exactamente, del 28,77%). ¿A qué responde ese porcentaje? Es la variación que registró, entre octubre de 2016 e igual mes de este año, la Remuneración Imponible Promedio de los Trabajadores Estables (Ripte). Es un índice que muestra la evolución de los salarios activos y que fue el elegido para la actualización de las variables por la ley 27.346, que el año pasado modificó algunos aspectos del tributo a las ganancias.

Por lo que indica esa ley, a partir de 2018 no solamente se actualizan los montos de las deducciones que determinan los mínimos no imponibles, sino también los valores de los ingresos tope para que los contribuyentes queden alcanzados por una u otra alícuota del impuesto según su nivel salarial. Como el impuesto es de determinación anual, las cifras que surgen son también anuales; por eso, las citadas en el primer párrafo son promedios mensuales e incluyen el proporcional del aguinaldo.

La actualización del esquema provocará una caída en el peso del impuesto medido como porcentaje del salario, que será más notoria al inicio del año. Luego, con las subas nominales de salario, el efecto será menor.

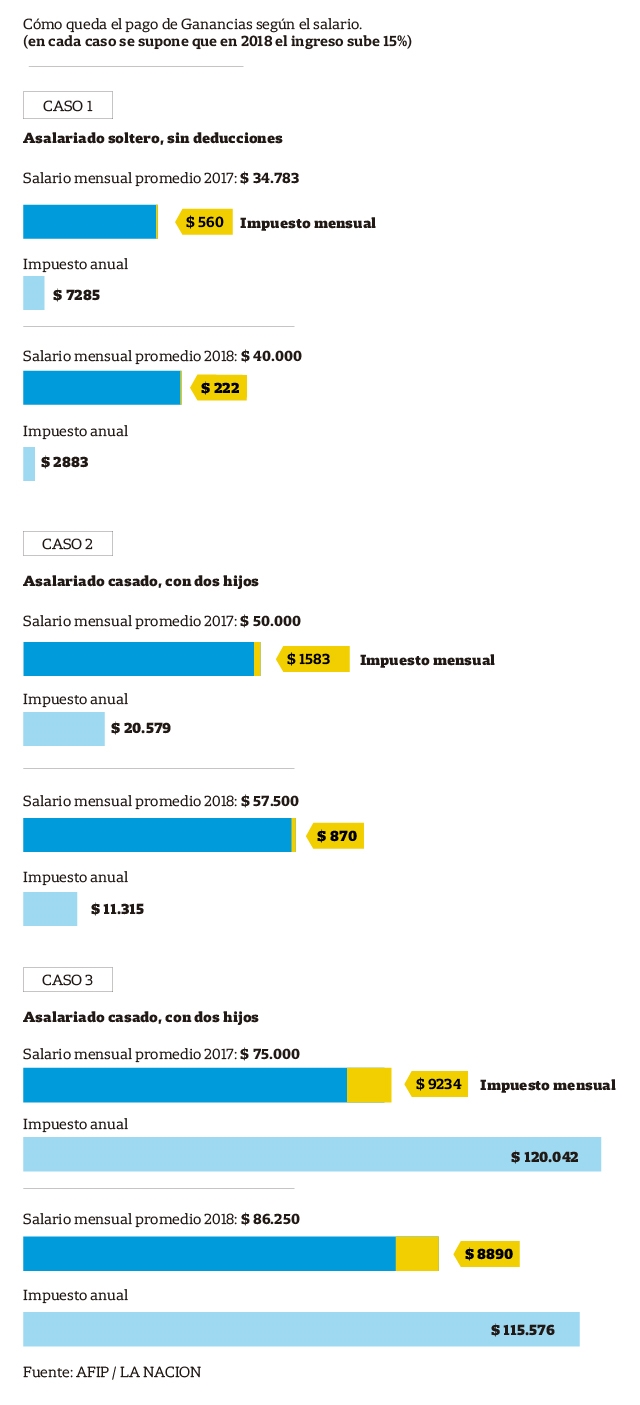

Por ejemplo, un trabajador sin cargas de familia que este año tuvo un salario promedio mensual de $ 34.783 en bruto tributa, por sus ingresos de todo el año, $ 7285, que equivalen a 1,9% del salario, ya hechos los descuentos para la seguridad social. Si en 2018 su sueldo promedio es de $ 40.000 (un 15% superior al de este año), con las modificaciones tendrá un impuesto de $ 2883 anual, un 0,67% del ingreso neto.

Otro caso: un asalariado que deduce cónyuge y dos hijos y tiene, este año, un salario bruto mensual promedio de $ 50.000 paga $ 20.579, un 3,8% de su salario una vez hechos los aportes. Para 2018, si se aplica al ingreso una suba de 15% para que el promedio mensual resulte de $ 57.500, entonces se descontará por Ganancias un total en el año de $ 11.315, que equivale a 1,8% del sueldo neto.

Las deducciones, que son montos que se descuentan del salario (neto de aportes a la seguridad social) para hacer el cálculo del impuesto, se elevan de la siguiente manera, según informó ayer la AFIP: la llamada ganancia no imponible anual pasa de $ 51.967 (monto vigente este año) a $ 66.917,91; la deducción especial para los asalariados, de $ 249.441,6 a $ 321.205,97; el monto por cónyuge, de $ 48.447 a $ 62.385,20, y el monto por hijo, de $ 24.432 a $ 31.461,09.

Además, se ajusta también en un 28,77% el monto tope que es posible deducir por el pago de salarios y contribuciones al personal de servicio doméstico. El nuevo máximo será de $ 66.917,91, siempre para 2018. Hay otros gastos deducibles, en cambio, que quedan sin cambios: es el caso de los intereses por créditos hipotecarios para compra de vivienda (el tope deducible es, desde hace años, de $ 20.000) o de los seguros de vida o gastos de sepelio de familiares declarados a cargo del contribuyente ($ 996 por año).

La tabla de alícuotas, en tanto, contempla que se apliquen diferentes montos fijos y porcentajes que se calculan sobre una parte del ingreso gravado, dependiendo del nivel salarial neto de los aportes y las deducciones informadas por el trabajador. La alícuota más baja es del 5% y en 2018 alcanzará a quienes tengan ingresos gravados de hasta $ 25.754 anuales. La más elevada es de 35% y se les aplicará a los contribuyentes que acumulen en el año un ingreso gravado (hechos todos los descuentos) de más de $ 412.064. El 35% se calcula sobre el monto que excede de esta cifra y, además, se suma un monto fijo, que será de $ 91.941,8 en 2018.

En cuanto a los autónomos, los montos de facturación mínima sujeta al impuesto también se ajustan. Sí se mantiene la brecha que determina que estos contribuyentes pagan Ganancias a partir de ingresos mucho más bajos que los asalariados. La reforma tributaria impulsada por el Gobierno busca reducir esa diferencia, pero no anularla. Por ahora, estarían alcanzados por el impuesto a partir de una facturación mensual promedio de $ 11.153, que se va elevando a partir de las deducciones que en cada caso sea posible aplicar.

Fuente: La Nación

Escribir comentario